Daftar isi Konten

Definisi Harga Pokok Produksi

Harga pokok produksi (HPP) merupakan total biaya yang dikeluarkan untuk memproduksi suatu barang atau jasa. HPP penting untuk dihitung karena dapat membantu pengusaha untuk menentukan harga jual yang dapat menjamin keuntungan dan keberlangsungan usaha. Dalam menghitung HPP, terdapat beberapa komponen biaya yang harus diperhitungkan.

Komponen Biaya Produksi

Beberapa komponen biaya produksi yang harus diperhitungkan dalam HPP adalah bahan baku, tenaga kerja langsung, dan biaya overhead. Bahan baku adalah bahan mentah yang digunakan dalam proses produksi. Tenaga kerja langsung adalah biaya yang timbul dari upah yang diberikan kepada karyawan yang terlibat langsung dalam proses produksi. Biaya overhead mencakup biaya-biaya produksi lainnya seperti sewa gedung, listrik, dan pengeluaran administratif.

Cara Menghitung Harga Pokok Produksi

Ada beberapa metode yang dapat digunakan untuk menghitung HPP, di antaranya adalah metode fisik dan metode akuntansi. Metode fisik dilakukan dengan memperhitungkan semua biaya yang terkait dengan produksi barang secara langsung. Sedangkan metode akuntansi dilakukan dengan melakukan pencatatan semua biaya produksi dalam neraca akuntansi.

Menghitung HPP dengan Metode Fisik

Untuk menghitung HPP dengan metode fisik, rumus yang digunakan adalah sebagai berikut:

HPP = biaya bahan baku + biaya tenaga kerja langsung + biaya overhead

Dalam penghitungan biaya bahan baku, perlu dihitung juga biaya pengiriman dan pajak yang terkait dengan pembelian bahan baku. Sedangkan dalam perhitungan biaya tenaga kerja langsung, dihitung berdasarkan upah yang diberikan kepada karyawan yang terlibat langsung dalam proses produksi. Biaya overhead dihitung dengan cara mengalokasikan biaya overhead ke setiap unit barang yang diproduksi berdasarkan rumus tertentu.

Menghitung HPP dengan Metode Akuntansi

Sedangkan untuk menghitung HPP dengan metode akuntansi, rumus yang digunakan adalah sebagai berikut:

HPP = biaya bahan baku + biaya tenaga kerja langsung + biaya overhead + biaya produksi yang belum dipindahkan ke dalam persediaan

Dalam metode ini, biaya produksi yang belum dipindahkan ke dalam persediaan dihitung berdasarkan selisih biaya produksi dengan biaya persediaan akhir.

Faktor yang Mempengaruhi HPP

Terdapat beberapa faktor yang dapat mempengaruhi HPP, di antaranya adalah fluktuasi harga bahan baku, biaya tenaga kerja, dan biaya overhead yang naik. Selain itu, faktor efisiensi produksi juga dapat mempengaruhi HPP, seperti penggunaan teknologi yang lebih efektif dan pengurangan waktu produksi.

Keuntungan Menghitung HPP dengan Benar

Menghitung HPP dengan benar memiliki beberapa keuntungan, di antaranya adalah dapat membantu pengusaha menentukan harga jual yang sesuai dengan biaya produksi. Selain itu, penghitungan HPP juga memungkinkan pengusaha untuk merencanakan keuangan dengan lebih akurat dan membantu dalam pengambilan keputusan finansial.

Menerapkan HPP dalam Strategi Bisnis

Penggunaan HPP dalam strategi bisnis dapat membantu pengusaha untuk memaksimalkan keuntungan dan mengurangi risiko kerugian. Dengan memperhitungkan HPP, pengusaha dapat mengetahui kapan saat yang tepat untuk menaikkan harga jual atau menekan biaya produksi, sehingga dapat meningkatkan keuntungan.

Pembahasan

Dalam menghitung HPP, perlu dilakukan dengan baik agar dapat menghasilkan angka yang akurat dan dapat membantu dalam membuat keputusan bisnis yang tepat. Ada dua metode yang dapat digunakan, yaitu metode fisik dan metode akuntansi. Terdapat beberapa faktor yang mempengaruhi HPP, seperti fluktuasi harga bahan baku, biaya tenaga kerja, dan biaya overhead. Namun, dengan menghitung HPP dengan benar, pengusaha dapat mengoptimalkan strategi bisnis dan memaksimalkan keuntungan.

Kesimpulan

Dalam hal produksi, menghitung HPP sangat penting untuk dibahas. Menghitung HPP harus dilakukan secara akurat agar dapat menghasilkan angka yang berkesinambungan untuk membantu membuat keputusan bisnis yang baik. Dalam menghitung HPP, perlu memperhitungkan keseluruhan biaya yang terkait dengan produksi barang dan jasa. Ada dua metode yang dapat digunakan, yaitu metode fisik dan akuntansi. Dengan demikian, pengusaha dapat memaksimalkan keuntungan dengan menjalankan strategi bisnis yang efektif.

Langkah-langkah Menghitung Harga Pokok Produksi

Setelah memahami konsep dasar mengenai harga pokok produksi, ada beberapa langkah yang harus dilakukan. Berikut adalah cara lengkap dalam menghitung harga pokok produksi.

1. Menentukan Bahan Baku dan Biaya Langsung

Langkah pertama dalam menghitung harga pokok produksi adalah menentukan biaya bahan baku dan biaya langsung yang akan digunakan dalam produksi. Biaya bahan baku meliputi harga bahan baku yang dibeli, biaya pengiriman, pajak, dan lain-lain. Sedangkan biaya langsung meliputi biaya tenaga kerja langsung, biaya kemasan, dan biaya overhead langsung.

Untuk menghitung biaya bahan baku dan biaya langsung, perusahaan perlu menyiapkan daftar harga bahan baku yang dibeli dan menghitung berapa jumlah bahan baku yang digunakan. Kemudian, jumlahkan semua biaya bahan baku dan biaya langsung yang dikeluarkan selama periode tertentu.

2. Menghitung Biaya Produksi Langsung

Langkah kedua adalah menghitung biaya produksi langsung. Biaya produksi langsung meliputi biaya bahan baku dan biaya langsung yang telah ditentukan pada langkah pertama. Caranya adalah dengan menjumlahkan biaya bahan baku dan biaya langsung yang dikeluarkan selama periode tertentu.

Biaya produksi langsung dapat dihitung menggunakan rumus sebagai berikut:

Biaya Produksi Langsung = Biaya Bahan Baku + Biaya Langsung

3. Menghitung Biaya Produksi Tidak Langsung

Langkah ketiga adalah menghitung biaya produksi tidak langsung. Biaya produksi tidak langsung meliputi biaya overhead pabrik seperti biaya listrik, biaya air, biaya sewa gedung, dan lain-lain. Biaya overhead pabrik ini biasanya sulit untuk dikaitkan dengan produk tertentu dan akan dibagi rata ke seluruh produk yang dihasilkan.

Untuk menghitung biaya overhead pabrik, perusahaan harus menentukan jumlah biaya overhead pabrik yang dikeluarkan selama periode tertentu dan membaginya dengan jumlah produk yang dihasilkan dalam periode yang sama.

4. Menghitung Harga Pokok Produksi

Langkah keempat adalah menghitung harga pokok produksi. Harga pokok produksi adalah biaya total yang dikeluarkan perusahaan untuk menghasilkan satuan barang. Harga pokok produksi dapat dihitung menggunakan rumus sebagai berikut:

Harga Pokok Produksi = Biaya Produksi Langsung + Biaya Produksi Tidak Langsung

5. Menentukan Harga Jual

Langkah terakhir adalah menentukan harga jual. Harga jual adalah harga yang ditetapkan untuk menjual produk kepada pelanggan. Perusahaan harus menentukan harga jual yang memadai untuk membayar semua biaya produksi dan mendapatkan keuntungan yang diinginkan.

Untuk menentukan harga jual, perusahaan harus mempertimbangkan biaya produksi, biaya overhead, margin keuntungan, dan harga pasar. Perusahaan juga harus mengevaluasi apakah harga jual yang ditentukan sesuai dengan permintaan pasar dan apakah dapat bersaing dengan produk sejenis dari pesaing.

Dalam menentukan harga jual, perusahaan juga perlu mempertimbangkan strategi pemasaran yang akan digunakan untuk memasarkan produk tersebut. Strategi pemasaran yang efektif dapat membantu meningkatkan penjualan dan keuntungan perusahaan.

Source www.slideshare.net

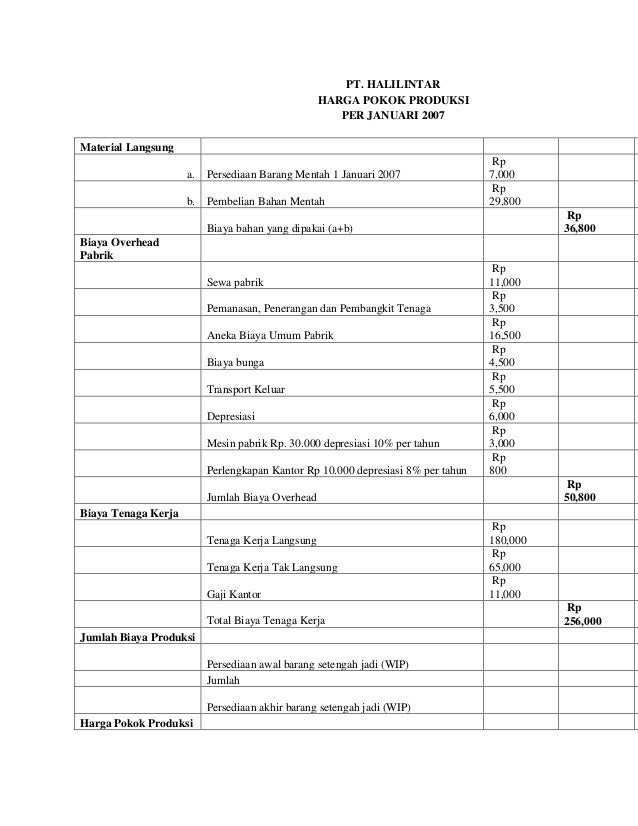

Tabel: Perhitungan Harga Pokok Produksi

| Biaya Produksi Langsung | | |

|————————|——–|———————-|

| Bahan Baku | Rp. 50 | 000 |

| Biaya Langsung | Rp. 25 | 000 |

| | | |

| Biaya Produksi Tidak | | |

| Langsung | Rp. 20 | 000 |

| | | |

| Total Biaya Produksi | Rp. 95 | 000 |

| | | |

| Jumlah Produk Terjual | 100 | |

| | | |

| Harga Pokok Produksi | Rp. 950| 000 (Rp. 9,500/pcs) |

Untuk menentukan harga pokok produksi, anda perlu menghitung biaya tenaga kerja tidak langsung dengan mengacu ke biaya tenaga kerja tidak langsung.

Selamat, kamu telah menyelesaikan membaca artikel tentang cara menghitung harga pokok produksi dengan baik! Kini, kamu sudah paham bagaimana menghitung harga pokok produksi dan bisa memperhitungkan biaya produksi yang sebenarnya. Semoga artikel ini dapat memberikan manfaat untuk kamu yang sedang merintis bisnis atau mempertimbangkan untuk mulai berbisnis. Jangan lupa kunjungi lagi website kami untuk mendapatkan informasi menarik seputar dunia bisnis, terima kasih sudah membaca!