Daftar isi Konten

Apa itu Rumus Harga Pokok Produksi?

Rumus Harga Pokok Produksi (HPP) merupakan salah satu alat yang penting dalam menghitung jumlah biaya produksi suatu produk. Dalam istilah akuntansi, rumus HPP juga dipahami sebagai biaya produksi. HPP sendiri biasa digunakan oleh perusahaan untuk memperkirakan pengeluaran dalam produksi serta menetapkan harga jual yang tepat.

Berikut ini akan dijelaskan lebih lanjut tentang pengertian, rumus, dan cara menghitung HPP.

Pengertian HPP

Gambar:

Source www.yuksinau.id

Harga Pokok Produksi atau HPP adalah total biaya yang dikeluarkan untuk membuat produk yang dihasilkan oleh perusahaan. Biaya tersebut terdiri dari biaya bahan baku, tenaga kerja, dan biaya overhead yang diperlukan dalam produksi barang.

Fungsi Rumus Harga Pokok Produksi

Gambar:

Source rumusmatematika.id

Rumus Harga Pokok Produksi memiliki fungsi utama yaitu memperkirakan biaya produksi serta menetapkan harga jual yang realistis. Dengan rumus HPP, perusahaan dapat mengetahui biaya produksi serta harga jual yang harus ditetapkan agar mendapatkan margin keuntungan yang optimal.

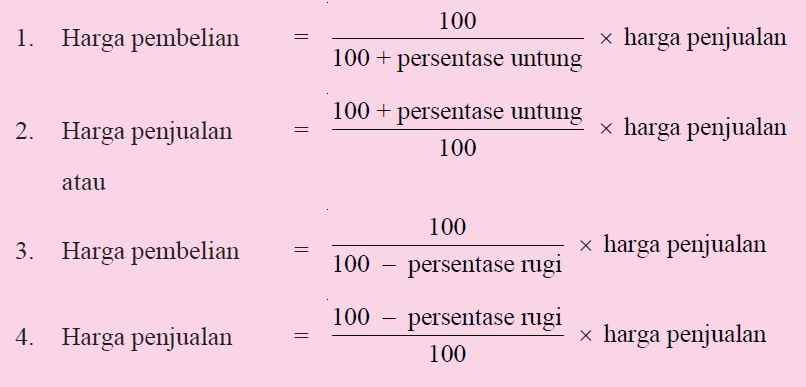

Perhitungan Rumus Harga Pokok Produksi

Gambar:

Source www.pelajaran.co.id

Rumus Harga Pokok Produksi dihitung dengan cara menjumlahkan biaya bahan baku, tenaga kerja langsung, dan biaya overhead yang dikeluarkan dalam produksi suatu produk. Berikut rumus HPP secara sederhana:

HPP = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung + Biaya Overhead

Biaya Bahan Baku

Gambar:

Source kapzconsulting.com

Biaya bahan baku merujuk pada biaya yang dikeluarkan untuk membeli bahan-bahan yang digunakan dalam produksi suatu produk. Biaya bahan baku merupakan salah satu komponen terbesar dalam biaya produksi.

Biaya Tenaga Kerja Langsung

Gambar:

Source www.youtube.com

Biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk membayar upah karyawan yang terlibat langsung dalam produksi. Biaya ini meliputi gaji, insentif, dan tunjangan lain yang diberikan kepada karyawan.

Biaya Overhead

Gambar:

Source sticko-go-blog.blogspot.com

Biaya overhead adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead meliputi biaya sewa, listrik, air, peralatan produksi, dan lain-lain. Biaya overhead juga dapat disebut sebagai biaya tidak langsung.

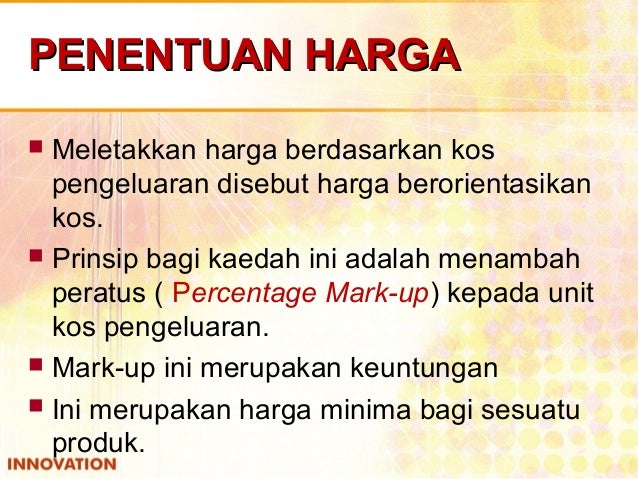

Penentuan Harga Jual

Gambar:

Source www.slideshare.net

Setelah diketahui jumlah HPP suatu produk, perusahaan dapat menentukan harga jual yang tepat. Harga jual haruslah lebih tinggi daripada HPP agar perusahaan mendapatkan keuntungan. Namun, harga jual harus tetap kompetitif agar produk dapat terjual dengan baik di pasaran.

Manfaat Rumus HPP

Gambar:

Source folderbisnis.com

Rumus Harga Pokok Produksi sangat bermanfaat bagi sebuah perusahaan. Dengan rumus ini, perusahaan dapat menentukan harga jual yang tepat agar mendapatkan keuntungan yang maksimal. Selain itu, rumus HPP juga dapat membantu perusahaan menekan biaya produksi agar lebih efisien.

Keuntungan Menggunakan Rumus HPP

Gambar:

Source www.berpendidikan.com

Menggunakan rumus Harga Pokok Produksi memiliki banyak keuntungan. Dengan rumus ini, perusahaan dapat mengetahui biaya produksi dan harga jual yang tepat. Selain itu, perusahaan juga dapat mengevaluasi efisiensi produksi dan mengoptimalkan penggunaan sumber daya.

Kesimpulan

Gambar:

Source www.metronieuws.nl

Rumus Harga Pokok Produksi sangatlah penting dalam menghitung biaya produksi dan menentukan harga jual yang tepat. Dalam menghitung HPP, perusahaan harus memperhitungkan biaya bahan baku, tenaga kerja langsung, dan biaya overhead. Dengan mengetahui HPP, perusahaan dapat menentukan harga jual yang sesuai dan memperoleh keuntungan yang optimal.

Perhitungan Harga Pokok Produksi

Setelah memahami definisi harga pokok produksi, penting bagi pelaku usaha untuk mengetahui bagaimana cara menghitung harga pokok produksi yang sebenarnya. Berikut adalah beberapa langkah yang perlu dilakukan.

1. Perhitungan Bahan Baku

Langkah pertama dalam menghitung harga pokok produksi adalah dengan menghitung biaya bahan baku. Untuk menghitung biaya bahan baku, terlebih dahulu perlu diketahui berapa bahan baku yang digunakan dalam setiap unit produk. Setelah itu, carilah harga per satuan bahan baku tersebut. Selanjutnya, kalikan volume bahan baku dengan harga per satuan bahan baku tersebut.

Sebagai contoh, jika pada setiap unit produk menggunakan 2 kg bahan baku dengan harga Rp 10.000 per kg, maka biaya bahan baku per unit adalah 2 kg x Rp 10.000 = Rp 20.000.

2. Perhitungan Tenaga Kerja

Langkah selanjutnya adalah menghitung biaya tenaga kerja. Perlu diketahui berapa jam tenaga kerja yang dibutuhkan untuk memproduksi satu unit produk. Setelah itu, carilah jumlah upah per jam tersebut. Terakhir, kalikan jam tenaga kerja dengan upah per jam untuk mendapatkan biaya tenaga kerja.

Sebagai contoh, jika pada setiap unit produk menggunakan 5 jam tenaga kerja dengan upah Rp 50.000 per jam, maka biaya tenaga kerja per unit adalah 5 jam x Rp 50.000 = Rp 250.000.

3. Perhitungan Overhead Pabrik

Langkah ketiga adalah menghitung biaya overhead pabrik. Termasuk di dalamnya adalah biaya listrik, air, bahan bakar, dan sewa bangunan pabrik. Untuk menghitung biaya overhead pabrik, carilah total biaya overhead selama satu bulan. Selanjutnya, bagi total biaya overhead dengan jumlah unit produk yang diproduksi dalam satu bulan untuk mendapatkan biaya overhead per unit.

Sebagai contoh, jika total biaya overhead selama satu bulan adalah Rp 1.000.000 dan jumlah unit produk yang diproduksi dalam satu bulan adalah 1.000 unit, maka biaya overhead pabrik per unit adalah Rp 1.000.000 / 1.000 unit = Rp 1.000.

4. Perhitungan Harga Pokok Produksi

Setelah dilakukan perhitungan untuk biaya bahan baku, tenaga kerja, dan overhead pabrik, maka selanjutnya adalah menjumlahkan ketiga komponen tersebut untuk mendapatkan harga pokok produksi.

Sebagai contoh, jika biaya bahan baku per unit adalah Rp 20.000, biaya tenaga kerja per unit adalah Rp 250.000, dan biaya overhead pabrik per unit adalah Rp 1.000, maka harga pokok produksi per unit adalah Rp 20.000 + Rp 250.000 + Rp 1.000 = Rp 271.000.

5. Analisis Harga Pokok Produksi

Setelah mendapatkan harga pokok produksi, yang harus dilakukan selanjutnya adalah melakukan analisis terhadapnya. Pertama, bandingkan harga pokok produksi dengan harga jual yang biasa diterapkan di pasaran. Apabila harga pokok produksinya lebih rendah dari harga jual, maka ini artinya kita memperoleh keuntungan. Namun, apabila harga pokok produksinya lebih tinggi dari harga jual, maka perlu dilakukan evaluasi untuk menekan biaya produksi.

Kedua, lakukan pengamatan terhadap biaya-biaya produksi. Dalam pengamatan ini, kita bisa melihat apakah ada biaya yang bisa dikurangi atau hilang. Dalam jangka panjang, pengamatan ini dapat sangat membantu untuk menghemat biaya produksi dan meningkatkan keuntungan.

Dengan mengikuti lima langkah di atas, kita dapat melakukan perhitungan harga pokok produksi dengan tepat dan efektif. Hal ini akan sangat membantu dalam menjalankan bisnis, karena kita dapat mengukur dengan pasti berapa biaya produksi yang harus dikeluarkan dan bagaimana cara untuk meminimalkannya.

Untuk menghitung biaya produksi, diperlukan pemahaman mengenai Rumus Harga Pokok Produksi. Artikel yang membahas hal tersebut dapat ditemukan di rumus-harga-pokok-produksi.

Sampai Jumpa Lagi!

Makasih ya sudah membaca artikel tentang rumus harga pokok produksi. Semoga tulisan ini bisa membantu kamu dalam menghitung harga produksi produkmu. Jangan lupa untuk mengunjungi situs kami lagi, karena selain artikel tentang bisnis, masih banyak lagi loh artikel menarik yang bisa kamu baca. Sampai jumpa lagi dan selamat berbisnis!